Le trading d’options : l’essentiel à savoir

Les options sont des contrats qui donnent à l’acheteur le droit, et non l’obligation, d’acheter ou de vendre un actif sous-jacent. Et cela à un prix convenu à l’avance, à une date spécifiée ou avant celle-ci. L’acheteur de l’option paie une prime pour le droit d’acheter ou de vendre l’actif sous-jacent. Cet actif peut être une action, une devise, une matière première ou encore un indice.

Qu’est-ce qu’une option ?

Il existe deux types d’options : les options d’achat (call options), et les options de vente (put options). Les options d’achat donnent à l’acheteur le droit d’acheter l’actif sous-jacent à un prix convenu à l’avance. Tandis que les options de vente donnent à l’acheteur le droit de vendre l’actif sous-jacent à un prix convenu à l’avance.

Le prix convenu à l’avance pour l’achat ou la vente de l’actif sous-jacent est appelé le prix d’exercice (ou le prix de frappe). Si l’acheteur de l’option décide d’exercer son droit d’acheter ou de vendre l’actif sous-jacent, il peut le faire au prix d’exercice convenu.

Les options ont une durée de vie limitée, appelée date d’expiration. L’acheteur de l’option doit décider d’exercer son droit avant la date d’expiration. S’il ne le fait pas, l’option expire et l’acheteur perd sa prime.

Pourquoi trader des options ?

Pour spéculer

Les options peuvent être utilisées à des fins de spéculation ou de couverture. Les traders qui spéculent sur les options peuvent réaliser des bénéfices en achetant des options d’achat lorsque le prix de l’actif sous-jacent augmente. Ou des options de vente lorsque le prix de l’actif sous-jacent diminue. Les investisseurs peuvent également utiliser les options pour se protéger contre les risques de perte de valeur d’un actif sous-jacent.

Pour se couvrir

Une option peut être utilisée pour se couvrir contre le risque de marché. Pour cela, il faut acheter une option qui a le potentiel de compenser les pertes potentielles de l’actif sous-jacent que vous détenez.

Si vous détenez un actif sous-jacent, tel qu’une action, qui pourrait subir une baisse de valeur en raison de la volatilité du marché, vous pouvez acheter une option de vente (put option) sur cet actif. Si le marché baisse et que la valeur de l’actif sous-jacent diminue, la valeur de l’option de vente augmentera. Ce qui compensera en partie la perte de valeur de l’actif sous-jacent.

Par exemple, supposons que vous détenez des actions dans une entreprise qui a connu une forte croissance ces dernières années. Mais que vous êtes préoccupé par la volatilité du marché et que vous souhaitez vous protéger contre une baisse de valeur. Vous pouvez acheter une option de vente sur ces actions en fixant un prix d’exercice inférieur au prix actuel de l’action. Si le marché baisse et que le prix de l’action diminue, la valeur de l’option de vente augmentera. Ce qui compensera en partie la perte de valeur de l’action.

Mais à quel coût ?

Il est important de noter que l’achat d’options de vente peut coûter une prime. Ce qui peut réduire les bénéfices potentiels de l’investissement si le marché se maintient ou monte. De plus, la couverture avec une option peut ne pas offrir une protection complète contre les pertes potentielles. Car les prix de l’option peuvent fluctuer en raison de facteurs tels que la volatilité du marché, le temps restant avant l’expiration et la demande sur le marché pour cette option en particulier.

En résumé, les options sont des contrats qui donnent à l’acheteur le droit d’acheter ou de vendre un actif sous-jacent. À un prix convenu à l’avance, à une date spécifiée ou avant celle-ci. Les options sont utilisées à des fins de spéculation ou de couverture. Et peuvent être achetées ou vendues sur les marchés boursiers. L‘achat d’options de vente peut aider à se protéger contre les pertes potentielles de l’actif sous-jacent en cas de baisse de valeur due à la volatilité du marché. Cependant, cela peut coûter une prime et ne pas offrir une protection complète contre les pertes potentielles.

Comment se calcule une option ?

Le calcule d’une option dépend de plusieurs facteurs. Notamment le prix de l’actif sous-jacent, le prix d’exercice et la date d’expiration de l’option. Ainsi que la volatilité du marche et le taux d’intérêt sans risque.

La formule Back-Scholes

La formule la plus couramment utilisée pour calculer une option est la formule Black-Scholes. Elle est utilisée pour calculer le prix théorique d’une option européenne (une option qui ne peut être exercée qu’à la date d’expiration).

La formule Black-Scholes utilise les cinq facteurs suivants pour calculer le prix théorique de l’option :

- Le prix actuel de l’actif sous-jacent,

- Le prix d’exercice de l’option,

- Le temps restant jusqu’à la date d’expiration de l’option,

- La volatilité du marché,

- Le taux d’intérêt sans risque.

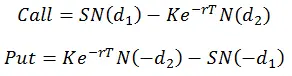

Voici la formule de base pour le calcul de l’option avec la formule Black-Scholes :

La formule de Black-Scholes

La formule de Black-Scholes

Où :

- Call est le prix d’une option d’achat (call option)

- Put est le prix d’une option de vente (put option)

- S est le prix actuel de l’actif sous-jacent

- K est le prix d’exercice de l’option

- r est le taux d’intérêt sans risque

- T est le temps restant jusqu’à l’expiration de l’option, exprimé en années.

- d1 et d2 sont des variables calculées à partir des cinq facteurs ci-dessus

- N(d) représente la fonction de distribution cumulative de la loi normale standard.

Il est important de noter que la formule Black-Scholes ne prend pas en compte certains facteurs. Tels que les dividendes versés sur l’actif sous-jacent et les coûts de transaction. Par conséquent, le prix réel de l’option peut différer du prix calculé par la formule Black-Scholes.

Il existe cependant d’autres modèles

Il existe également d’autres modèles d’évaluation d’options, tels que le modèle binomial, qui sont utilisés pour calculer le prix d’options américaines. Une option qui peut être exercée à tout moment avant la date d’expiration. Ces modèles prennent en compte les variations de prix possibles de l’actif sous-jacent. Et peuvent être plus précis pour l’évaluation d’options américaines.

Le trading d’options dans la pratique

Quelques exemples d’utilisation d’option sur les marchés qui ont fait le succès de leurs initiateurs et à contrario, l’échec de certain :

- Le « Big Short » de Michael Burry. Michael Burry, un gestionnaire de fonds spéculatifs, a acheté des options de vente (put options) sur des titres adossés à des hypothèques à risque avant l’éclatement de la bulle immobilière en 2008. Cette stratégie a permis à Burry de réaliser un bénéfice de plus de 2 milliards de dollars.

- Le « London Whale » de JP Morgan. En 2012, Bruno Iksil, un trader de JP Morgan, a utilisé des options sur indices de crédit pour effectuer des paris risqués sur les marchés financiers. Ces paris ont finalement entraîné une perte de 6,2 milliards de dollars pour la banque.

- Le « Volatility Trade » de Andrew Hall. Andrew Hall, un trader de matières premières, a utilisé des options sur le pétrole pour effectuer des paris sur la volatilité des prix du pétrole en 2008. Cette stratégie a permis à Hall de réaliser un bénéfice de plus de 100 millions de dollars pour son entreprise.

- Le « Tiger cub » de Julian Robertson : Dans les années 1990, plusieurs traders travaillant pour Julian Robertson, fondateur du fonds spéculatif Tiger Management, ont utilisé des options pour effectuer des paris sur la baisse de valeur des actions technologiques en plein essor à l’époque. Ces paris ont finalement permis à Tiger Management de réaliser un bénéfice de plusieurs milliards de dollars.

Il est important de noter que l’utilisation d’options pour effectuer des paris risqués peut également entraîner des pertes importantes, comme dans l’exemple du « London Whale ». Les options sont des instruments financiers complexes qui comportent des risques importants, et les investisseurs doivent être conscients de ces risques avant de les utiliser dans leur stratégie d’investissement.

Conclusion

En conclusion, les options sont des contrats qui donnent à l’acheteur le droit d’acheter ou de vendre un actif sous-jacent. À un prix convenu à l’avance, à une date spécifiée ou avant celle-ci.

Les options sont utilisées à des fins de spéculation ou de couverture. Et peuvent être achetées ou vendues sur les marchés boursiers.

Les traders d’options peuvent se protéger contre les pertes potentielles de l’actif sous-jacent en cas de baisse de valeur due à la volatilité du marché. Cependant, cela peut coûter une prime et ne pas offrir une protection complète contre les pertes potentielles.

Enfin, le calcul d’une option dépend de plusieurs facteurs. On pense notamment au prix de l’actif sous-jacent, le prix d’exercice et la date d’expiration de l’option. Ainsi qu’à la volatilité du marché et le temps restant avant l’expiration.