Comment préparer sa retraite à l’aide des marchés financiers ?

Préparer sa retraite est devenu un des objectifs principaux des Français. Nous souhaitons tous préparer notre avenir. Notamment en nous libérant davantage de temps pour nos loisirs et nos proches. Cependant, des problématiques de société nous amènent à réfléchir à des solutions. C’est ce que nous allons voir à travers cet article, à l’aide des marchés financiers.

Pourquoi est-ce important de bien préparer sa retraite ?

Effectivement, avec un mécanisme des répartitions (régime de base et complémentaire des retraites) régi par l’Etat, qui a de plus en plus de mal à trouver des solutions pour en assurer son fonctionnement, nous nous devons de chercher des solutions alternatives. Nous le voyons de plus en plus avec la nouvelle réforme des retraites, souhaitant allonger la durée de cotisations et donc de travail pour la plupart des profils.

Cette problématique est due, logiquement, à une évolution démographique constatant une évolution croissante de la population. Elle-même due à l’augmentation de l’espérance de vie moyenne de la population, grâce aux avancées du milieu médicale. Et à l’évolution de notre société de manière générale.

Ce vieillissement de la population nous amène à nous diriger de plus en plus vers un mécanisme de capitalisation. Prendre, nous-même, nos propres dispositions en préparant notre retraite.

Comment pouvons-nous commencer cela ? Quelles sont les bonnes méthodes et manières d’investir pour préparer notre retraite ? Quelles solutions existent ? Voyons tout cela à travers cet article.

Les bonnes pratiques à adopter

Tout d’abord, nous devons définir clairement nos objectifs, pour savoir où l’on va. Combien je souhaite avoir pour ma retraite ? D’ici combien de temps ? Par rapport à mes moyens actuels, est-ce réalisable ?

Avoir un horizon d’investissement

Une fois ces questions posées, il est utile de rappeler l’importance d’investir au plus tôt. Cela permettra de faire fructifier votre capital et d’utiliser le principe des intérêts composés. Pour ainsi faire grossir votre capital de manière significative sur le long terme. En effet, le principe des intérêts composés consiste, brièvement, à réinvestir les gains pour qu’eux-mêmes fassent des gains à leur tour. Vous comprenez que pour utiliser cet « effet boule de neige » à son plein potentiel, il est important de mettre en place cette stratégie le plus tôt possible.

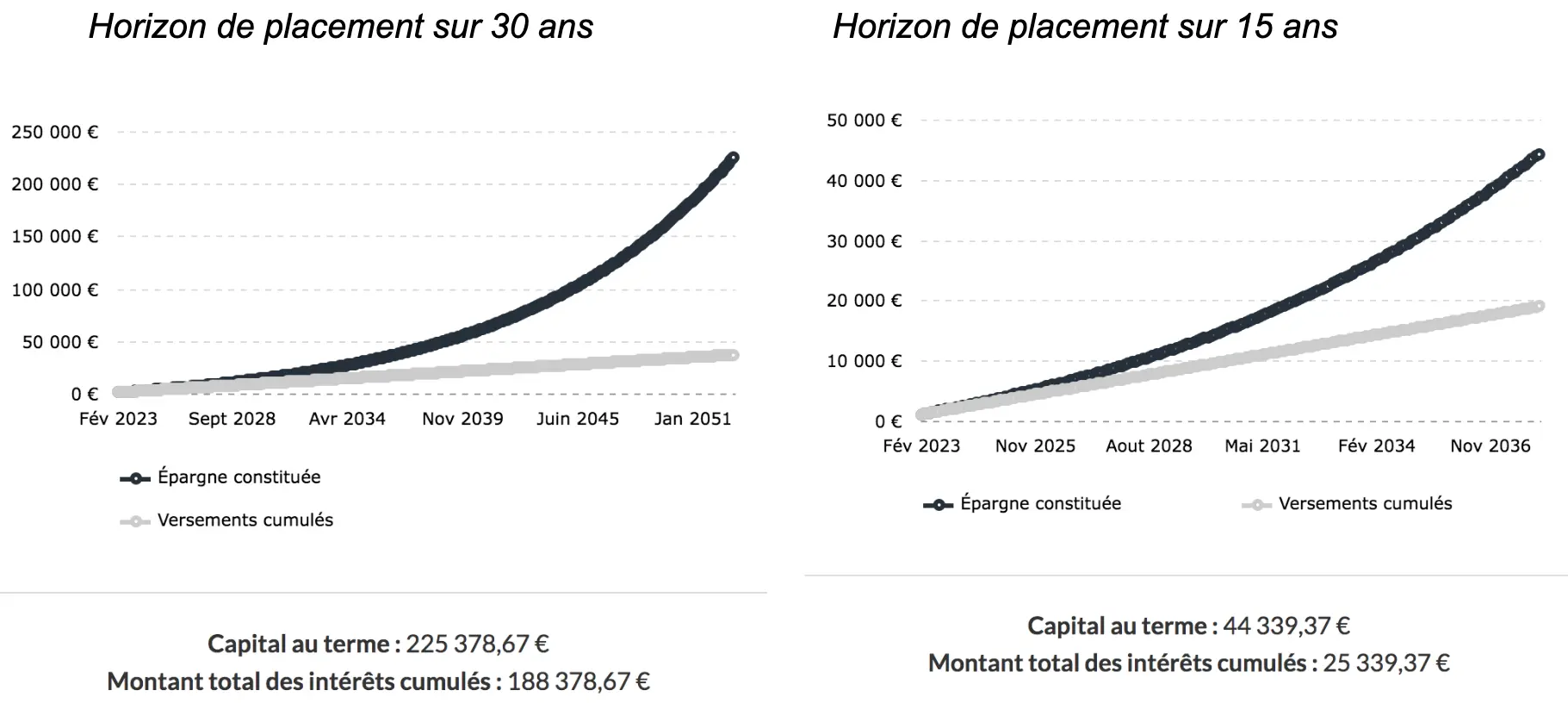

Prenons l’exemple d’une personne commençant à investir à 25 ans avec un capital de 1 000€. En investissant régulièrement 100€/mois, avec une hypothèse de rendement de 10%/an. Cette personne se retrouvera dans 30 ans avec un capital d’environ 225 000€. Alors qu’avec les mêmes hypothèses, une personne commençant à investir à 40 ans, avec un horizon de temps plus court de 15 ans, aura un capital à terme d’environ 44 000€.

De plus, le fait d’agrandir votre horizon d’investissement vous permettra d’accepter un risque plus grand. Le risque sur le long terme est tès minime, voire insignifiant. Si on se réfère aux performances historiques passées. Par exemple, depuis la création du S&P 500 (l’indice américain rassemblant les 500 plus grandes capitalisations américaines), si vous aviez investi à n’importe quelle période sur une durée de 20 ans, vous auriez eu 100% de chances de gains ! Au contraire, plus l’horizon d’investissement est court et plus le risque est grand, nous aurons alors tendance à diminuer le risque. Le risque allant de pair avec la performance potentielle que nous pouvons aller chercher sur les marchés financiers. Plus le risque sera grand et plus cela signifiera que le potentiel de rendement sera grand aussi, vice-versa.

Le DCA

Enfin, pour optimiser votre rendement, il est judicieux de faire ce qu’on appelle du DCA (Dollars Cost Averaging). En d’autres termes, faire des versements réguliers, afin de lisser le prix d’acquisition et donc, encore une fois, lisser le risque et la volatilité du marché. Vous pouvez y allouer un montant mensuel dans vos investissements ou bien choisir une autre périodicité suivant vos moyens (hebdomadaires, trimestriels, etc.).

Vous l’aurez donc compris, préparer sa retraite par soi-même est important. À faire au plus tôt, tout en ayant une certaine régularité afin d’optimiser vos performances sur le long terme. Mais comment préparer ce capital pour notre retraite ?

Capitaliser à l’aide des placements « classiques »

Il existe ensuite divers moyens d’investir via les marchés financiers pour préparer sa retraite. Voyons, pour commencer, les plus connus ensemble.

Le Compte Titres et le Plan d’Epargne en Actions

Tout d’abord le CTO (Compte Titres Ordinaires) qui est sans doute l’enveloppe la plus connue. Elle permet d’investir sur tout type de supports. Un large choix d’investissement sur les marchés financiers en somme. En revanche, elle n’a pas d’avantages fiscaux et vous serez imposé systématiquement sur vos gains et vos revenus générés. Très pratique pour diversifier vos investissements sur les marchés financiers, et donc, de limiter les risques.

Ensuite vous avez le choix du PEA (Plan d’Epargne en Actions). Si, bien sûr, vous êtes résident fiscal français. Cette enveloppe est plus limitée en termes de choix d’investissements. En effet, elle est dédiée aux investissements sur le territoire européen dans le but de favoriser la croissance des entreprises françaises et européennes. Vous aurez alors des avantages fiscaux. Si votre capital reste dans cette enveloppe, il n’y a pas d’imposition. Et au bout de 5 ans, vous serez complètement exonéré d’impôt sur le revenu (mais toujours imposé aux prélèvement sociaux de 17,2% sur les plus-values).

En ce qui concerne ces deux enveloppes, vous pouvez investir via une stratégie de dividendes. La formation DIVIDENDES PRO peut vous aider pour cela, et/ou une stratégie plus passive à l’aide des ETF. Des fonds indiciels permettant une grande diversification avec des frais réduits par rapport à d’autres fonds gérées plus activement.

L’Assurance-Vie

Enfin, vous pouvez opter pour l’Assurance-vie, qui est plus complexe, car les supports d’investissement disponibles vont dépendre du contrat. Les frais seront plus importants également. Cependant, de nombreux avantages permettent de faire le choix de l’Assurance-vie. Premièrement, des avantages fiscaux non-négligeables, pas d’imposition si aucun retrait n’est effectué et un avantage fiscal au bout de 8 ans de détention. Il s’agit d’une exonération de l’impôt sur le revenu jusqu’à 4 600€ pour un célibataire et 9 200€ pour un couple sur la partie des plus-values correspondantes aux retraits effectués sur l’année. Et un avantage juridique, la « clause bénéficiaire » permet de transmettre son capital au décès en limitant grandement les droits de succession.

Ces trois types de placements étant complémentaires, vous pouvez bénéficier des avantages de chacun d’eux pour préparer votre retraite à l’aide des marchés financiers.

Qu’en est-il des placements plus spécifiques créés à cet effet ? Parlons du PER individuel et des épargnes salariales, le PEE et le PERCO.

Capitaliser à l’aide des placements « spécifiques »

Les placements que nous allons aborder dans cette partie sont, également, investi sur les marchés financiers. En effet, à l’aide de fonds d’investissements plus spécifiques tels que pour les épargnes salariales investies sur des FCPE (Fonds Communs de Placement d’Entreprise). Cela reste des investissements sur les marchés financiers, certes limités, car le choix des fonds étant très limités. Cependant, la majorité de la population ne sait pas qu’ils investissent eux-mêmes sur les marchés financiers à travers ces placements. Voyons ensemble leurs particularités.

Le PER

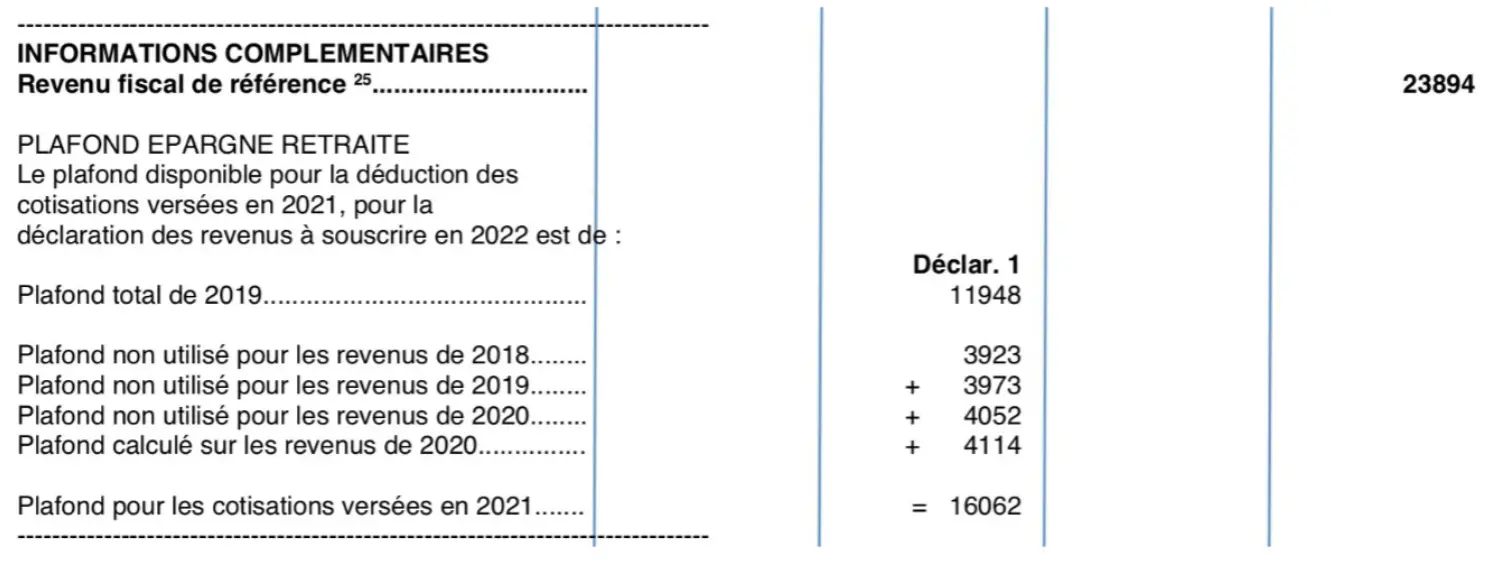

Le PER pour Plan d’Épargne Retraite permet, comme son nom l’indique, de préparer également sa retraite. Composé comme une Assurance-vie, il permet d’investir sur les marchés financiers avec moins de supports que le Compte Titres et le PEA cependant. Ses spécificités relèvent d’une part, de l’indisponibilité de son capital jusqu’à son départ à la retraite, avec une possibilité de sorties anticipées, comme par exemple l’acquisition de sa résidence principale. Et d’autre part, de l’avantage fiscal que procurent les versements volontaires. En effet, pour chaque versement volontaire que vous faites sur le PER, vous pouvez déduire le montant de ces versements de vos revenus annuels nets imposables, jusqu’à un certain plafond. Plafond que vous pouvez retrouver sur votre avis d’imposition.

Sur l’avis d’imposition ci-dessus, nous pouvons voir que la personne n’a pas utilisé ses plafonds lors des trois années précédentes. Elle peut donc les utiliser sachant que pour son cas, le plafond pris est 10% du PASS (Plafond Annuel de la Sécurité Sociale). Le PASS étant de 41 140€ en 2021, 10% du PASS est bien égal à 4 114€. Cela signifie qu’elle pourra déduire au maximum 4 114€ de versements, en plus des autres plafonds non utilisés les trois années précédentes : 3 923€ + 3 973€ + 4 052€. Ce qui fait un total de versement maximal pouvant être déduit des revenus net annuel imposables de 16 062€.

Le PEE et le PERCO

Enfin, à travers votre employeur, vous bénéficiez de deux placements : le PEE (Plan d’Epargne Entreprise) et le PERCO (Plan d’Epargne Retraite Collectif).

Le PEE est un plan d’épargne mis en place par votre entreprise où vous pouvez y mettre également vos primes en plus de versements volontaires. Tout comme le PERCO, les supports d’investissements y sont très limités. Il est difficile d’optimiser la performance de ce genre de placement). Ici, vous investissez sur les marchés financiers à travers des fonds d’investissements plus spécifiques aux entreprises. Le choix se limitant en moyenne à un peu moins de 10 fonds classés par risques, que vous pouvez choisir librement à travers une plateforme qui vous est dédiée. La particularité du PEE est que l’épargne mise y est bloquée pendant minimum 5 ans.

Ensuite, vous avez le PERCO qui, comme le PER, est bloqué (sauf sortie anticipée), jusqu’à votre départ à la retraite. Vous pouvez y déduire les versements volontaires faits dessus jusqu’à un certain plafond et y mettre vos primes d’intéressement, de participation, ainsi que les abondements de votre employeur. Ce dernier point étant intéressant fiscalement, car ces primes seront alors exonérées d’impôt sur le revenu, si elles sont placées sur le PERCO. Néanmoins, comme le PEE, les supports d’investissement étant très limités, il ne faudra pas compter sur ce genre de placement pour optimiser votre rendement de manière significative.

Conclusion

Vous pouvez utiliser divers types de placements complémentaires pour commencer au plus tôt à préparer votre retraite. Sur le long terme, il faudra bien garder en tête deux principes importants pour optimiser votre performance : le DCA et la diversification. Selon votre situation, votre profil, bien évidemment, chaque choix sera différent et bien réfléchi. Pour cela, et comme toujours en investissement, la partie fiscale sera à prendre en compte. Elle est importante dans vos choix d’investissements, notamment dans cet objectif de préparation à la retraite.

Attention toutefois, les marchés financiers comportent des risques. Il est important de bien s’informer et de se former avant d’investir. Et surtour, d’avoir conscience des pertes potentielles qui peuvent subvenir.