5 choses à savoir sur le Plan d’Épargne Retraite (PER)

À l’heure où l’avenir des retraites fait débat dans la société et où les Français se posent de lourdes questions sur leurs revenus futurs, le Plan d’Épargne Retraite (PER) séduit de plus en plus de particuliers. Mais quel est l’intérêt de ce produit ? Quels avantages propose-t-il ? Et pourquoi il peut être intéressant d’en souscrire un en complément de vos investissements sur les marchés financiers ? Voici tout ce que vous devez savoir sur le PER.

Qu’est-ce qu’un Plan d’Épargne Retraite ?

Le Plan d’Épargne Retraite (PER) est un produit d’épargne conçu pour permettre aux personnes de se constituer une épargne en vue de leur retraite. En effet, cela fait partie des solutions intéressantes que peuvent mettre en place les Français pour préparer leur retraite, au vu de la réforme des retraites comme vu lors de notre dernier article.

Le PER a la particularité de n’autoriser la sortie des fonds qu’au moment de la retraite (hors cas spécifiques). Mais en contrepartie, il bénéficie d’avantages que nous allons détailler dans la suite de cet article.

Il existe plusieurs types de PER, tels que le PER collectif, destiné aux salariés d’une entreprise, et le PER individuel. Le PER collectif, aussi appelé PERCO ou PERCOL, est un produit d’épargne qui est souscrit auprès de son employeur. L’avantage réside dans le versement de ses primes pour ne pas avoir à payer l’impôt dessus (en plus des versements volontaires). Cependant, le PERCO reste limité en termes de support d’investissement. De l’autre côté, on retrouve le PER individuel, ou PERIN, qui peut être souscrit individuellement. Il permet d’investir sur les marchés financiers avec davantage de choix que le PERCOL.

La sortie, lors de son départ à la retraite, peut se faire en capital (sortir tout son capital en une seule fois), ou en rente (sortir son capital progressivement suivant une périodicité un montant fixe). Dans la majorité des cas, nous préconisons de sortir en capital, car cela engendrera moins de frais et permettra de disposer librement de l’intégralité de son capital par la suite.

Cette solution aux diverses particularités présente des avantages à exploiter de manière réfléchie en fonction de ses projections d’avenir. Voyons maintenant plus en détail ce qui caractérise le PER.

Comment se compose un Plan d’Épargne Retraite ?

Pour faire simple, comme une assurance-vie !

Si vous prenez la gestion libre, vous pouvez choisir comme bon vous semble les supports d’investissement disponibles dans la liste qui vous est proposée sur le contrat. Ce que nous vous conseillons bien évidemment, car cela vous évitera de payer davantage de frais et vous permettra de gérer vos investissements librement. En effet, le PER varie en fonction du contrat et donc du courtier qui vous le propose.

Attention alors aux frais ! Certains courtiers peuvent vous prélever 2% comme 0,5% de frais de gestion annuels. Ce qui peut impacter grandement vos performances sur le long terme ! Les frais peuvent inclure des frais d’ouverture, des frais de gestion, des frais de transfert, etc. Choisissez également un PER qui vous permettra d’avoir accès à un large choix d’investissements. Pour cela, il suffit de demander la liste d’UC disponible à son courtier.

Quels sont les avantages fiscaux du Plan d’Épargne Retraite ?

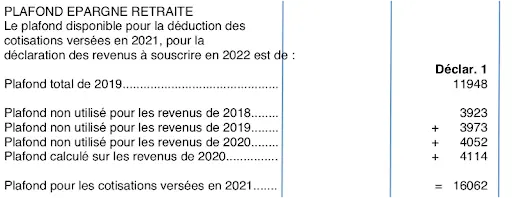

Les versements effectués sur un PER sont souvent déductibles des revenus imposables dans la limite d’un plafond fixé par la loi. Vous pouvez retrouver ce plafond disponible directement sur votre avis d’imposition comme ci-dessous :

Tous les ans, vous aurez un plafond équivalent à l’un des deux meilleurs cas suivants :

- Soit 10% du PASS (Plafond Annuel de la Sécurité Sociale). Ce plafond varie tous les ans.

- Soit 10% de vos revenus professionnels de l’année précédente.

Ces plafonds peuvent se cumuler en prenant notamment les 3 années antérieures. Dans notre exemple, cela donnerait : 3 923 + 3 973 + 4 052 + 4 114 = 16 062€

Vous pouvez donc réduire votre impôt sur le revenu en effectuant des versements sur le PER. Dans notre exemple, la personne peut déduire jusqu’à maximum 16 062€ de versements volontaires fait sur son PER de ses revenus nets imposables. Admettons qu’elle a des revenus de 32 000€ correspondant à une TMI (tranche marginale d’imposition) à 30%, si on déduit 16 062€, cela fait un revenu de 15 938€ qui sera imposable, et non plus 32 000€ ! On est alors sur une TMI de 11%, une réduction d’impôt significative en somme !

De plus, les gains réalisés à partir des investissements sont exonérés d’impôts sur le revenu jusqu’au moment du retrait. Ce qui peut entraîner une accumulation plus importante d’épargne.

Attention toutefois car ces versements déductibles seront de nouveau imposés à la sortie ! En effet, lorsque vous débloquerez vos fonds du PER, les versements que vous aurez déduits seront de nouveau imposés. Mais alors où est l’intérêt ? Lorsque vous êtes sur une TMI au minimum de 30% lors des versements, et que pendant votre retraite, vous êtes sur une TMI inférieure, vous serez alors imposé sur un taux plus faible qu’au moment où vous avez fait les versements.

Quelle est la possibilité de sortie anticipée du PER ?

La possibilité de sortie anticipée du Plan d’Épargne Retraite (PER) dépend de la situation individuelle de chaque titulaire de compte. Ainsi que des options de sortie prévues par le contrat de PER en question. En général, la sortie anticipée du PER peut être possible dans les cas suivants :

- Invalidité : si vous êtes en situation d’invalidité, vous pouvez demander une sortie anticipée de son PER. C’est également valable pour vos enfants, votre conjoint ou conjointe et encore votre partenaire de PACS.

- Décès du titulaire : en cas de décès, les bénéficiaires peuvent demander une sortie anticipée. De même, ce cas vaut pour les conjoints et partenaires de PACS.

- Fin de droits à l’assurance chômage : si vous êtes en fin de droits à l’assurance chômage, vous pouvez demander une sortie anticipée.

- Surendettement : si vous êtes en situation de surendettement, il peut demander une sortie anticipée. Dans ce cas, c’est la commission de surendettement qui doit faire la demande.

- Cessation d’activité non salariée : à la suite d’un jugement de liquidation judiciaire.

- Acquisition de la résidence principale : vous pouvez demander une sortie anticipée pour financer l’achat de sa résidence principale. Sauf pour les droits issus de versements obligatoires. Cette dernière option est très intéressante notamment dans une stratégie de préparation d’avenir pour ses enfants.

Cependant, il est important de noter que la sortie anticipée du PER peut entraîner des conséquences fiscales et financières importantes. Telles que des pénalités ou des impôts sur les retraits anticipés. Il est donc recommandé de se renseigner auprès de son conseiller financier ou de son assureur pour comprendre les implications de la sortie anticipée du PER avant de prendre une décision.

Pourquoi faire un Plan d’Épargne Retraite au nom de son enfant ?

D’une part, pour bénéficier de l’avantage fiscal si vous êtes sur une TMI élevée d’au moins 30%. L’enfant étant rattaché au foyer fiscal des parents, les versements seront déduits au niveau du foyer fiscal. Ce sont donc bien les parents qui bénéficieront de cette réduction d’impôt. D’autre part, le déblocage du PER pourra se faire lorsque l’enfant voudra acquérir sa résidence principale dans le futur.

Attention toutefois car l’impôt à la sortie sera toujours effectif pour une acquisition de résidence principale. Il faudra s’assurer que l’enfant qui devra payer l’impôt sera à une TMI inférieure à celle de ses parents au moment des versements (ce qui sera le cas, dans la plupart des cas, logiquement, quand on débute dans la vie professionnelle).

Pour des sorties concernant une invalidité ou un décès, l’impôt à la sortie n’est pas dû.

Conclusion

En conclusion, il est important de prendre en compte ces différents éléments pour évaluer si un Plan d’Épargne Retraite est la bonne solution pour soi et de comprendre les différences entre les différents types de PER afin de faire le meilleur choix pour ses besoins et ses objectifs de retraite.